比麦肯锡更落地比巴菲特更懂创造价值的公司和模式是谁?开元棋牌- 开元棋牌官方网站- APP下载

2025-10-12开元棋牌,开元棋牌官方网站,开元棋牌APP下载如果不是深入研究美的公司的商业系统MBS,我可能就错过了美的学习对象,美国丹纳赫这家公司。

在2024年《财富》世界500强榜单,美的集团位列第246位,而丹纳赫集团排名第161位。

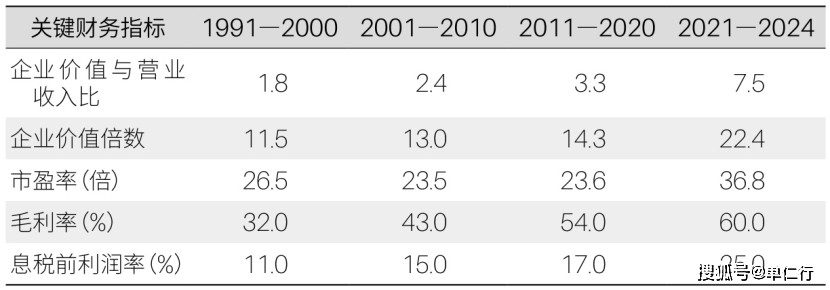

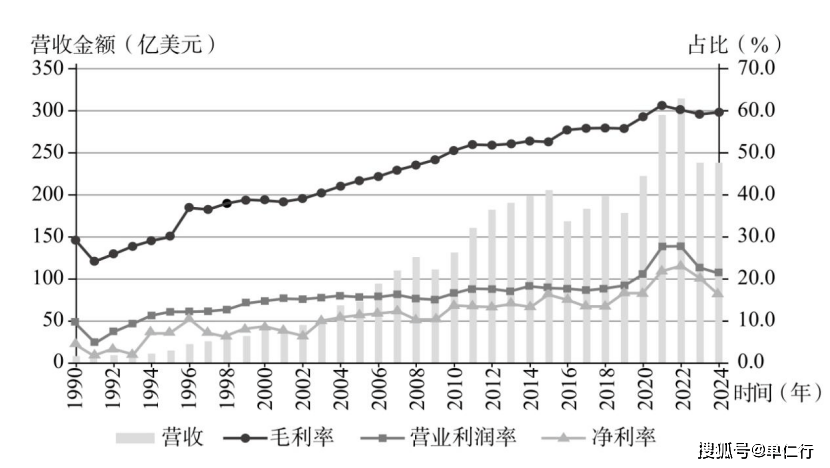

在30多年时间中,丹纳赫保持了持续的增长,毛利率净利率翻倍,连续30年自由现金流超过净利润,每股收益平均每年实现两位数的增长,年均复合股东回报率高达22%。

这样的表现不仅远超其他多元化集团通用电气、霍尼韦尔和3M等,也超过了股神巴菲特执掌的伯克希尔。

2018年拯救通用电气、历史上第一位从外部空降的董事长和CEO,就是执掌丹纳赫集团13年的拉里·卡尔普。

他在2018—2024年通过出售和分拆成功拯救了通用电气,至今股价上涨了超过300%,国内上市公司万泰生物、药明生物、赛力医疗、富创精密高管也是出自丹纳赫集团。

同时,在30多年的时间,丹纳赫花费了约900亿美元,完成了400多次并购,不断通过投资并购扩大自己的业务版图和服务人群。

这些耗费巨大,项目众多的收购,内部净回报率约为21%,这样的投资成果和管理规模完全可以媲美黑石、KKR和凯雷等世界顶级并购私募基金,反观国内,万达、复星也曾大举并购却深陷泥潭,而美的、腾讯却能靠相似逻辑稳步增长。

看完丹纳赫在经营、人才培养、投资并购的成绩数据之后,你是不是也想学习丹纳赫DBS模式?

今天我从投资并购角度带大家去深入看看丹纳赫DBS模式,同时,理解学习新模式的关键点在哪里?

丹纳赫和伯克希尔“轻投后管理”的价值投资理念不同,巴菲特投资的80多家公司,几乎都不参与管理,丹纳赫会通过DBS深度介入被并购企业的运营改进,直接参与价值创造的过程。

而在管理输出和投后赋能方面,丹纳赫比麦肯锡、贝恩等顶级咨询公司的服务更容易落地和成功。

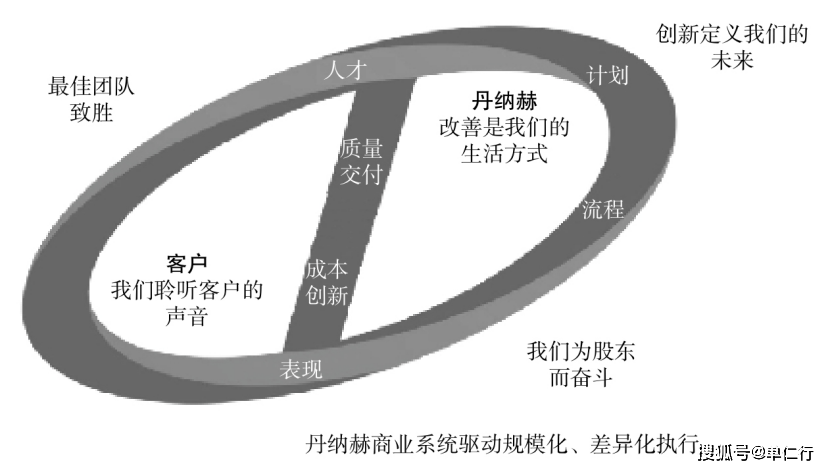

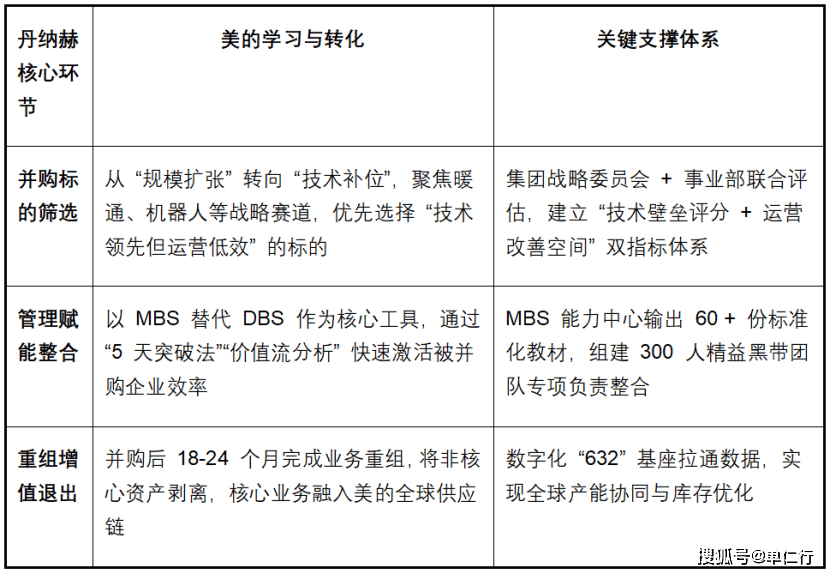

他的投入赋能体现在员工、客户、股东三个方面,八大核心价值驱动力,组合成一个DBS商业系统标志。

员工的表述是最佳致胜团队,鼓励团队成员不断挑战自我、追求卓越,量化指标有主动离职率和内部填补率。

股东的表述是为股东而奋斗,量化指标有核心增长、营业利润率提升、现金流和投入资本回报率ROIC。

这些也是投资者和经营者的参考指标,像美的集团学习丹纳赫DBS模式,这些指标也是领先于同行。

丹纳赫作为“并购之王”,在并购决策中,特别强调纪律性和具备高度的理性诚实。

既不会以过高溢价并购一个优质的、极具战略稀缺性的标的,也不会因为估值低廉就去购买一个低质量、缺乏战略协同的标的。

我们研究团队,参考丹纳赫对投资并购驱动,也是我投资的四家公司腾讯、美的、万达、复星国际从战略执行、组织整合、文化融合、业务协同、财务管理五个维度做了深入研究。

腾讯、美的都是在既有产业生态上的补强并购,万达、复星国际是资本规模驱动的并购,协同性较差,效果就相差了很多。

所以,不管是企业学管理,还是投资者建体系,本质都是把“外来的理论”揉进“自己的基因”里。

在投资领域,大师们的投资策略选择也藏着同样的逻辑,背景和文化早就悄悄定了调。

直到研究丹纳赫与美的的适配逻辑,才突然醒悟:大师的策略从不是“学来的”,而是“长出来的”。

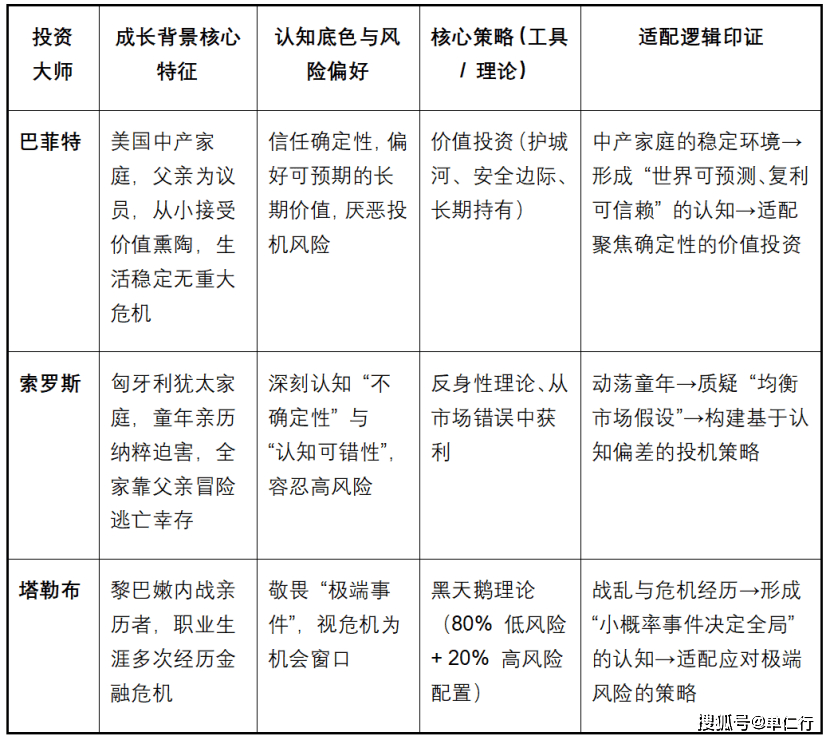

巴菲特的价值投资,看着是“护城河、安全边际”这些工具,实则离不开他的成长经历。

他生在美国中产家庭,父亲是议员,从小没经历过大的动荡,眼里的世界是“可预测、有规律”的。

这种稳定感让他相信“复利的力量”,愿意拿着好公司等十年,他厌恶投机,因为在他的认知里,确定的长期价值才是靠谱的。

不是他选了价值投资,而是他的背景让他天然适配这种策略,巴菲特能长期持有,是因为他有保险浮存金这种长期低息资金,还有耐得住寂寞的性格。

如果普通投资者没稳定资金来源,又忍不住短期波动,强行学巴菲特长期持有的价值投资,只会在回调时割肉离场。

跟巴菲特同年出生的索罗斯就完全不同,他是匈牙利犹太人,童年跟着父亲躲纳粹迫害,全家靠冒险才活下来,这种“在混乱中找生机”的经历,让他眼里没有“均衡的市场”,只有“没被发现的错误”。

他的反身性理论,从市场泡沫里赚钱的策略,本质是他对“不确定性”的敏感,这是童年危机刻在骨子里的,不是学个理论就能复制的。

普通投资者要是学索罗斯的反身易,却没他那种对地缘政治、市场情绪的敏感度,最后只会是“追涨杀跌”。

每个人、每个企业的背景,都藏着自己的“能力边界”,跳过这个边界学别人,注定要踩坑。

还有黑天鹅理论的提出者塔勒布,他亲历过黎巴嫩内战,职业生涯又撞上多次金融危机。

这些经历让他对“小概率大影响”的事件特别警惕,总觉得“真正决定全局都是一些看似意外的事件”。

所以,他搞出了“80%低风险+20%高风险”的配置,这就是战乱和危机教会他:要先活下来,再等机会。

他觉得“规避极端风险”最值钱,这就是对“极端风险”的本能应对,因为他见过战乱的代价,最近十年,我也开始了黑天鹅的策略。

这三位大师的差别,我做了梳理,大家请看文稿中的图,从来不是谁的工具更厉害,而是他们的成长背景,早就塑造了各自的风险认知框架。

不管是经营者,还是投资者,最容易犯的错,就是忽略自己的“资金性质、风险承受力、认知边界”,强行套用别人的方法和工具。

就像丹纳赫DBS适配“并购扩张型企业”,美的MBS适配“制造+数字化企业”,大师的策略也只适配他们的“成长底色”,关键在于“找到适配自己基因的打法”。

作为参加过3次巴菲特股东会、5次美的股东会、30多年的专业投资者与企业经营经历告诉我:无论是学DBS做经营,还是学大师做投资,“抄作业”必死,“找适配”才活,只有通过四关,才能学好经营和投资新模式。

比如说丰田精益生产TPS解决资源短缺下的效率,丹纳赫DBS解决并购后的管理统一,巴菲特策略解决长期资金的增值。

中国企业学DBS,要改美式“直接管理”为“层级适配”;普通投资者学巴菲特,要先解决“短期资金扛不住波动”的问题。

学DBS要先建人才池、高层要亲力亲为的文化,学价值投资要先练估值能力,否则再好的理念也是空谈。

美的MBS从制造延伸到研发,丹纳赫从生产升级到创新,僵化的模式早晚会被淘汰。

大家也可以回想一下,你公司在学习的时候,踩过基因不匹配的坑吗?在文化和业务上遇到过哪些冲突?

对投资者来说,你试过学巴菲特“长期持有”或索罗斯“逆势交易”吗?有没有因为适配性不够而失败的吗?欢迎大家评论区聊聊你的经历和体会!

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。返回搜狐,查看更多